نگاهی به تحولات مالیاتی در دولت یازدهم

همواره توصیه اقتصاددانان در این شرایط کاهش وابستگی به درآمدهای نفتی و طراحی نظام مالیاتی مناسب برای تامین مالی دولت بوده است و در این راستا به اذعان بسیاری از کارشناسان، طراحی و اجرای سیاستهای مالیاتی مناسب، علاوه بر تامین نیاز مالی دولت و تخفیف شوکهای حاصل از نوسان قیمت نفت، در ارتقای شفافیت اقتصادی نیز تاثیر بسزایی دارد.

بر همین اساس نیز اصلاح نظام مالیاتی با هدف افزایش درآمدهای مالیاتی که از دغدغه های دولتهای مختلف بوده در قوانین بالا دستی و سیاستهای کلی ابلاغی، از جمله سیاستهای اقتصاد مقاومتی بر آن تاکید شده است.

شایان توجه است در بند ۱۶ سیاستهای اقتصاد مقاومتی به اصلاح نظام درآمدی دولت با تاکید بر افزایش سهم درآمدهای مالیاتی تصریح شده است که از یک سو متحول کننده نظام درآمدی دولت و راهگشای اجرای بندهای ۱۷ و ۱۹ است و از سوی دیگر بر قطع وابستگی بودجه به نفت، شفافسازی و سالمسازی اقتصاد ایران با هدف مسئولیت پاسخگویی دولتها در حوزه مالی و عملیاتی تاکید دارد. بر همین اساس نیز دولت یازدهم از ابتدای شروع به کار خود با اتخاذ سیاستهای اصلاحی در این حوزه در راستای تحقق سیاستهای فوق اقدام کرده است.

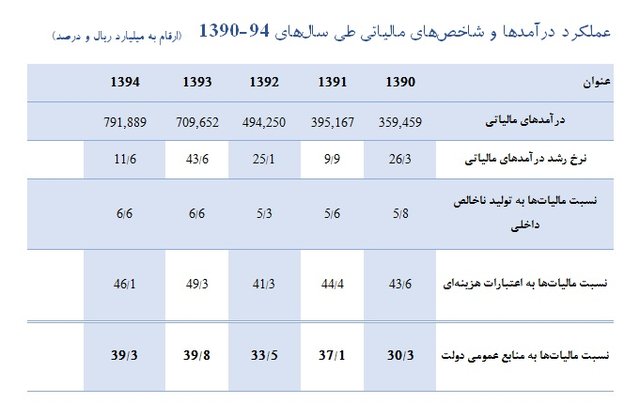

در سالهای اخیر شاهد افزایش قابل ملاحظه درآمدهای مالیاتی بوده ایم. برآوردها نشان میدهد که در سال ۱۳۹۴ سهم درآمدهای مالیاتی در منابع عمومی دولت به ۳۹.۳ درصد رسید که این رقم نسبت به دوره های قبل رشد قابل توجهی داشته است. دولت یازدهم برای تحقق این امر اقداماتی را در این حوزه انجام داده است که پیگیری تصویب قانون اصلاح قانون مالیاتهای مستقیم و تدوین لایحه اصلاح قانون مالیات بر ارزش افزوده از جمله این اقدامات است.

در قانون اصلاح قانون مالیاتهای مستقیم، علاوه بر سادهسازی قانون، رفع تبعیضهای مالیاتی، کاهش نرخهای مالیاتی در برخی منابع مالیاتی و ساماندهی مشوقهای مالیاتی با هدف حمایت از سرمایهگذاری و تولید، توجه به اظهارات و حقوق شهروندان و ضمانت اجرای قانون تقویت شد تا به این وسیله چنانچه برخی مودیان از انجام وظایف و تکالیف قانونی و شهروندی خود اجتناب کردند، ابزار قانونی مناسب جهت استیفای حقوق دولت فراهم باشد.

به عبارت دیگر یک تغییر نگرش در تدوین اصلاحیه قانون نسبت به قوانین موجود صورت گرفت و باعث شد دین مالیاتی به مثابه مطالبه عمومی و «عدم انجام تکالیف مالیاتی به عنوان جرم عمومی» تلقی شود و علاوه بر جرایم مالی فعلی (که در قوانین فعلی وجود دارد و اکثراً هم قابل بخشش هستند)، جرائمی از نوع جرائم کیفری در نظر گرفته شود و حتی برای پیشگیری از وقوع جرائم اقتصـــادی در این بخش، پیشبینی تأسیس دادگاههای خاصی شده است.

همچنین الزام موسسات و شرکتهای زیر مجموعه نهادهای خاص و سایر دستگاه های اجرایی به پرداخت مالیات از دیگر اقدامات دولت یازدهم در ارتقای درآمدهای مالیاتی بوده است. پیگیری و تسریع در اجرای طرح جامع مالیاتی یکی از اقداماتی بود که دولت یازدهم در حوزه مالیاتی در دستور کار قرار داد.

در این ارتباط باید گفت که سیستم یکپارچه اطلاعات مالیاتی که به عنوان قلب و هسته مرکزی نظام مالیاتی محسوب می شود و موفقیت هر نظام مالیاتی تا حد زیادی در گروه میزان توسعه سیستم اطلاعات مالیاتی آن است. نظام مالیاتی در فضای وجود نداشتن نگاه یکپارچه به مودیان مالیاتی، ضعف اطلاعات مالیاتی و فقدان اشراف اطلاعاتی بر مودیان، قادر به انجام صحیح وظایف قانونی محوله و نیز ارائه خدمات مناسب به مودیان مالیاتی نبوده که این امر به نوبه خود مسائلی مانند نارضایتی مودیان، عدم تمکین مودیان، فرار مالیاتی و کاهش درآمدهای مالیاتی را در پی خواهد داشت.

بنابراین یک سیستم اطلاعات مالیاتی منسجم که به نحو مطلوبی طراحی و برنامه ریزی شده باشد، عامل موثری در بهبود روشهای تشخیص و وصول مالیات، کاهش فرار مالیاتی، کاهش فساد اداری، رفع تبعیض و افزایش کارایی و همچنین عاملی جهت تنظیم دقیق تر بودجه محسوب میشود. از این رو اغلب کشورهای دنیا در راستای دستیابی به چنین سیستم اطلاعات مالیاتی تلاش کردهاند و بسیاری از کشورهای پیشرفته نیز بدان دست یافتهاند. در ایران نیز ایجاد این سیستم مالیاتی از دهه ۷۰ شمسی و در قالب اجرای طرح جامع مالیاتی مورد توجه قرار گرفت.

اگرچه اجرای جدی طرح مذکور از برنامه سوم توسعه (۸۳-۱۳۷۹) مورد تأکید قرار گرفت، لیکن اقدامات عملیاتی در این خصوص با نوسانات متعددی همراه بوده است. به نحوی که پیشرفت عمده مهمترین پروژه این طرح، یعنی «پیادهسازی سیستم یکپارچه اطلاعات مالیاتی (ITS)»، که از آن به عنوان ستون فقرات این طرح یاد میشود، طی سالهای اخیر صورت پذیرفته است.

با توجه به اهمیت ویژه طرح جامع مالیاتی در اصلاح نظام مالیاتی کشور و همچنین فراهم شدن بستر قانونی مناسب پیشبرد آن در قالب اصلاحیه اخیر قانون مالیاتهای مستقیم (مصوب ۱۳۹۴) همچون ماده (۱۶۹) مکرر اصلاحی، اجرای کامل طرح جامع مالیاتی به عنوان یکی از پروژههای اولویتدار ابلاغی اقتصاد مقاومتی برای سال ۱۳۹۵ تعیین شده که امید است با همکاری سایر دستگاهها و نهادهای دارنده اطلاعات، این طرح طبق زمانبندی در بهمن ماه سال جاری بطور کامل اجرا شود.

سهم مالیات بر درآمد مشاغل از کل درآمدهای مالیاتی از ۴.۵۲ درصد در سال ۱۳۹۰ به ۴.۰۳ در سال ۱۳۹۴ کاهش یافته است، همچنین است که بر اساس برآوردهای انجام شده توسط سازمان امور مالیاتی کشور، ارزش افزوده بخش مشاغل حدود ۳۰ درصد تولید ناخالص داخلی کشور را تشکیل می دهد. به عبارت دیگر علیرغم اینکه این بخش از مودیان، بخش قابل توجهی از درآمدها را به خود اختصاص میدهند، نقش آنها در تامین مالی دولت طی سالهای اخیر کمتر نیز شده است. این امر علاوه بر وجود فرار مالیاتی گسترده در این بخش، موید کاهش بارمالیاتی این بخش طی سالهای اخیر (به جهت فشارهای وارده بر سازمان) است.

مالیات پرداختی صنوف در سال ۱۳۹۴، رقمی حدود هشت میلیون ریال به ازای هر فقره پرونده مالیاتی است و با توجه به اینکه حدود ۳.۷ میلیون فقره پرونده مالیاتی که از متوسط مالیات پرداختی توسط کارکنان بخش عمومی در سال ۱۳۹۴ حدود ۱۹ میلیون ریال کمتر است.

گفتنی است سازمان امور مالیاتی کشور در سال ۱۳۹۵ بر خلاف رویه سنوات قبل، طی توافق صورت پذیرفته با اصناف، مقرر کرد که مالیات قابل پرداخت مؤدیان موضوعه بابت عملکرد سال ۱۳۹۴، بدون افزایش نسبت به سال قبل باقی بماند (به میزان مالیات قطعی شده سال ۱۳۹۳). قابل توجه است اگرچه سهم مالیات در منابع عمومی در دولت یازدهم به میزان قابل ملاحظهای افزایش یافته است، لیکن باید توجه کرد این افزایش عمدتاً ناشی از رشد مالیات بر ارزش افزوده است. بار مالی این نوع مالیات در مقایسه با سایر مالیاتها به جهت اینکه بار مالی آن بر مصرف کننده و نه تولید تحمیل میشود، کمترین اختلال را در اقتصاد ایجاد میکند.

مالیات بر ارزش افزوده از نوع مصرفی نوعی مالیات بر فروش چند مرحلهای بر مصرف و فروش داخلی کالاها و خدمات است که در مراحل مختلف زنجیره واردات، تولید، توزیع بر اساس درصدی از ارزش کالاهای فروخته شده یا خدمات ارایه شده در هر مرحله اخذ میشود تا نهایتاً توسط مصرفکننده نهایی پرداخت شود.

براین اساس چنانچه عرضه کالا یا ارایه خدمتی توسط فعالان اقتصادی مشمول انجام گیرد، آنها طبق ماده (۲۰) قانون مالیات بر ارزش افزوده مکلف به وصول مالیات در تاریخ تعلق مالیاتی و تسویه با سازمان امور مالیاتی کشور در پایان هر دوره مالیاتی هستند لذا، این فرآیند اجرائی برای تمامی فعالان اقتصادی صرف نظر از ماهیت شغلی آنها یکسان بوده و احتمال رفتار تبعیض آمیز و در نتیجه بروز ناعدالتی مالیاتی برای آنها وجود ندارد.

علاوه بر این با توجه به وجود مکانیسم اعتبار مالیاتی در نظام مالیات بر ارزش افزوده که یکی از مزایای این نوع مالیات در مقایسه با سایر مالیاتهای بر مصرف میباشد اولا مالیات بر ارزش افزوده در قیمت تمام شده لحاظ نمیشود و در نتیجه منجر به اخذ مالیات مضاعف و در نتیجه تحمیل بار مضاعف بر خریداران نمیشود، ثانیا این مکانیسم تضمینی برای عدم تحمیل بار مالیات بر ارزش افزوده بر فعالان اقتصادی در طول زنجیره است و به آن معنا است که مالیات از نهادهها و کالاهای واسطهای و سرمایهای اخذ نخواهد شد.

براین اساس میتوان گفت وجود مکانیسم اعتبار مالیاتی در نظام مالیاتی ابزاری برای ایجاد عدالت مالیاتی در نظام مالیات بر ارزش افزوده چه از منظر مودیان مالیاتی و چه از منظر پرداخت کنندگان اصلی مالیات است.

نکته دیگری که در خصوص اجرای مالیات بر ارزش افزوده حائز اهمیت است اجرای مرحلهای آن است. در این ارتباط بنابر اختیارات حاصل از ماده ۱۸ قانون، مالیات بر ارزش افزوده در ایران همانند سایر کشورها به صورت مرحلهای اجرا میشود و بدیهی است که طی سالهای اجرای مالیات بر ارزش افزوده در هر یک از دورههای مالیاتی تمامی فعالان اقتصادی در یک زنجیره مکلف به ثبتنام در نظام مالیات بر ارزش افزوده نباشند.

از اینرو، به منظور اجتناب از تحمیل مالیات به فعالان اقتصادی در حلقه آخر زنجیره، مالیات بر ارزش افزوده به صورت درصدی از قیمت محاسبه و بر روی کالا درج میشود و بدین ترتیب مصرفکننده هنگام خرید کالاها و خدمات، علاوه بر قیمت کالا، مالیات بر ارزش افزوده متعلق را نیز به فروشنده پرداخت خواهد کرد و بدین ترتیب کل بار مالیاتی به مصرفکننده نهایی منتقل میشود.

دورههای مالیاتی برای تسویه مالیات بر ارزش افزوده از دیگر موارد، مورد اعتراض مودیان مالیاتی در ایران است در این ارتباط علیرغم اینکه در اغلب کشورهای که نظام مالیات بر ارزش افزوده در آنها جاری است دوره تسویه مالیات بر ارزش افزوده یکماهه تعیین و فعالان اقتصادی مکلف هستند مالیات ارزش افزوده وصولی را بلافاصله به حساب دولت واریز کنند، در ایران این دوره به صورت فصلی است.

از اینرو، در ایران مالیات وصولی توسط فعالان اقتصادی حداقل با یک وقفه دو ماهه به حساب سازمان امور مالیاتی کشور واریز میشود که این موضوع کمک زیادی به گردش نقدینگی این فعالان خواهد کرد. بنابراین، میتوان گفت قانونگذار با علم به زیان مالیاتی ناشی از این وقفه با هدف برقراری عدالت و به نوعی تشویق مودیان مالیاتی جهت تمکین به قوانین مالیاتی این مهلت قانونی را در قانون مالیات بر ارزش افزوده کشور لحاظ کرده است.

مالیات بر ارزش افزوده مبتنی بر اینترنت است. براین اساس در تمامی کشورها سعی بر آن است که به منظور سهولت انجام تکالیف توسط مودیان و افزایش تمکین آنها، رویههای اجرایی به صورت الکترونیکی انجام گیرد. از اینرو، در کشورهایی که بسترهای مناسب برای استفاده از اینترنت و دانش کامپیوتری در بین مودیان مالیاتی تا حد بالایی وجود داشته باشد، ثبتنام، تسلیم اظهارنامه و ... به صورت الکترونیکی مدنظر است.

لیکن در برخی از کشورها نیز در کنار تکمیل و تسلیم الکترونیکی اظهارنامه، تسلیم دستی اظهارنامه نیز امکانپذیر است. در ایران نیز از زمان لازم الاجرا شدن قانون مالیات بر ارزش افزوده، سعی بر انجام الکترونیکی تمامی رویههای اجرائی نظیر پیش ثبتنام، ثبتنام، تسلیم اظهارنامه، دریافت گواهی اعتبار و ... بوده است ولی با توجه به پایین بودن دانش کامپیوتری و عدم آشنایی تعدادی از مودیان، در دورههای آغازین امکان انجام دستی برخی از این رویه ها از جمله تسلیم اظهارنامه نیز وجود داشته است. در حال حاضر نیز الکترونیکی شدن رویههای اجرائی مربوط به این نظام مالیاتی در حال گسترش است، به نحوی که امکان پرداخت آنلاین مالیات و عوارض و ثبت فیش های واریزی نیز میسر باشد.

شما می توانید مطالب و تصاویر خود را به آدرس زیر ارسال فرمایید.

bultannews@gmail.com