تحریمهای نفتی ایران به ترکیه زیان وارد کرده است

بولتن نيوز_ صفحه انرژي به نقل از شانا، ترکیه با ذخایر انرژی اندکی که در اختیار دارد و با توجه به توسعه اقتصادی رو به رشد آن تقریبا تمام تقاضای داخلی نفت و گاز خود را از طریق واردات تامین می کند.

ترکیه با توجه به اینکه در یک منطقه استراتژیک و در تقاطع بین کشورهای نفت خیز اتحاد جماهیر شوروی سابق در اطراف دریای خزر و کشورهای نفت خیز حوزه خلیج فارس با مراکز تقاضای اروپا به عنوان دومین بازار بزرگ گاز طبیعی جهان واقع شده است، در صورت اعمال سیاستهای راهبردی درست و قرار نگرفتن در جریان بازی های سیاسی که مسائل اقتصادی را تحت شعاع خود قرار می دهد، به سرعت قادر خواهد بود در آینده ای نه چندان دور به شاه راه اصلی تبادل انرژی منطقه تبدیل شده و از این میان منافع سرشاری را برای مردم کشور خود تامین کند.

ترکیه به طور فزاینده ای به واردات گاز طبیعی برای مصارف داخلی خود وابسته است که به طور عمده در بخش برق مورد استفاده قرار می گیرد. این کشور در طی دو سال گذشته سریع ترین رشد را در تقاضای انرژی در بین کشورهای همکاری اقتصادی و توسعه در اروپا ( OECD ) داشته است و بر خلاف تعدادی از کشورهای عضو این سازمان از رکود طولانی مدتی در امان مانده است.

برآوردهای سال ٢٠١٣ آژانس بین المللی انرژی حاکی از آن است که استفاده از انرژی در ترکیه طی ده سال آینده دو برابر می شود و این در حالی است که رشد تقاضای برق حتی سریع تر از آن خواهد بود و دسترسی به این سطح از رشد نیازمند سرمایه گذاریهای قابل توجهی در بخش زیر ساختهای گاز طبیعی و برق است.

کشور ترکیه علاوه بر اینکه خود دارای بازار بزرگی برای مصرف انرژی است و نقش کلیدی در انتقال و ترانزیت انرژی به وسیله کشتی به بازارهای اروپا ایفا می کند، در حال تبدیل شدن به مرکزی مهم برای معامله نفت خام و گاز طبیعی منطقه دریای خزر و خلیج فارس به کشورهای عضو اتحادیه اروپا است. علاوه بر این بخش عمده ای از نفت روسیه و دریای خزر از طریق ترکیه به بازارهای غربی فرستاده می شود و همچنین ترمینال نفتی ترکیه در ساحل مدیترانه در جبهان ( ٣٠ مایلی جنوب شرقی آدانا در خلیج اسکندرون) برای صادرات نفت از شمال عراق و آذربایجان مورد استفاده قرار می کیرد.

نفت

برابر گزارش فصلنامه بین المللی نفت و گاز (Oil & Gas Journal ) مجموع ذخایر اثبات شده نفت ترکیه تا اول ژانویه ٢٠١٣ چیزی بالغ بر ٢٧٠ میلیون بشکه براورد شده است که عمدتا در جنوب شرقی این کشور واقع است. تولید نفت ترکیه در سال ١٩٩١ با ٨٥ هزار بشکه در روز به اوج خود رسید اما پس از آن هر ساله کاهش یافته است و برابر آخرین امار منتشره از سوی مرکز آمار و اطلاعات امریکا تولید نفت این کشور در پایان سال ٢٠١١ حدود ٤٥ هزار و ٧٤٠ بشکه در روز گزارش شده است. این در حالی است که آژانس بین المللی انرژی در آخرین گزارش خود در اول فوریه ٢٠١٣ مصرف نفت این کشور در سال ٢٠١١ را روزانه ٧٠٦ هزار بشکه در روز گزارش کرده است. این امر نشان دهنده وابستگی شدید ترکیه به واردات نفت است که با توجه به رشد بالا و ٨ درصدی اقتصاد این کشور روز به روز افزایش خواهد یافت.

در سال ٢٠١١ ترکیه بیش از ٩٠ درصد از کل مصرف سوخت مایع خود را از خارج از این کشور تامین کرده است. به گفته آژانس بین المللی انرژی انتظار می رود واردات ترکیه در طی ده سال آینده به دو برابر افزایش یابد. قابل توجه اینکه در سال ٢٠١١ حدود ٥١ درصد از واردات نفت ترکیه از طریق ایران تامین شده است و همچنین روسیه پس از پشت سر گذاشته شدن از سوی عراق سومین تامین کننده عمده نفت ترکیه بوده است.

ترکیه علاوه بر واردات نفت خام، یک وارد کننده محض فراورده های نفتی است به طوری که برابر آخرین داده های در دسترس که مربوط می شود به سال ٢٠١٠ ، این کشور بالغ بر ٣٠٠ هزار بشکه در روز فراورده نفتی وارد کرده است. ٦٥ درصد از این واردات مربوط می شود به سوخت دیزل و بقیه آن به سوخت جت و نفت گاز مایع ( LPG ) اختصاص داشته است.

حمل و نقل نفت

ترکیه با توجه به قرار گرفتن در تقاطع استراتژیک بین کشورهای متقاضی انرژی در اروپا و کشورهای نفت خیز سابق اتحاد جماهیر شوروی و خاور میانه، دارای نقش مهمی در ترانزیت نفت خام است.

سرزمین ترکیه یکی از شلوغ ترین نقاط انسدادی ( chokepoints ) جهان است که در سال ٢٠١٠ از طریق آن روزانه ٢,٩ میلیون بشکه نفت جریان داشته است.

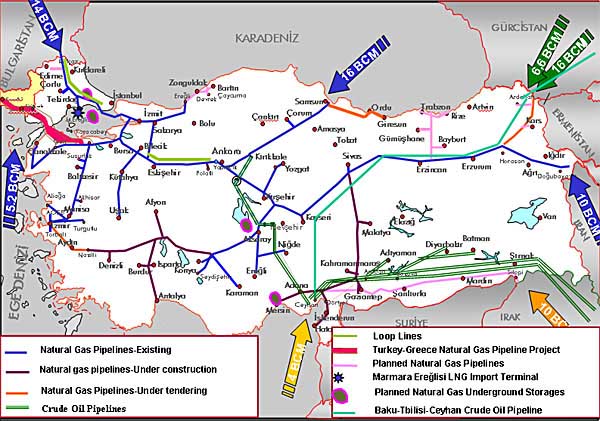

این کشور دارای دو خط لوله نفت خام داخلی و دو خط لوله بزرگ نفتی بین المللی است که برای پاسخگویی به تقاضای داخلی ترکیه و همچنین برای صادرات از آن استفاده می شود.

گاز

کشور ترکیه علاوه بر بخش نفت، دارای نقشی استراتژیک در انتقال گاز طبیعی از حوزه دریای خزر و خاور میانه به اروپا به عنوان دومین بازار بزرگ مصرف کننده گاز طبیعی در جهان است.

برابر آمار منتشره درفصلنامه بین المللی نفت و گاز ( Oil & Gas Journal ) در اول ژانویه ٢٠١٣، ذخایر گاز طبیعی اثبات شده ترکیه ٦ میلیارد و ١٧٤ میلیون متر مکعب براورد شده است. تولید گاز طبیعی این کشور در سال ٢٠١١ حدود ٧٦٥ میلیون مترمکعب گزارش شده که نشان دهنده تولید روزانه ٢,١ میلیون متر مکعب گاز در روز است.

همچنین برابر آمار منتشره از سوی مرکز آمار و اطلاعات آمریکا تقاضای مصرف گاز در ترکیه در سال ٢٠١١ حدود ٤٤,٧ میلیارد متر مکعب ( ١١٢.٢ میلیون متر مکعب در روز) گزار ش شده است که از این مقدار ٤٣.٩ میلیارد متر مکعب آن ( ١٢٠.٢ میلیون متر مکعب در روز ) وارد می شود. روسیه، ایران و آذربایجان به ترتیب عمده صادر کنندگان گاز به ترکیه هستند. ترکیه همچنین گاز طبیعی مایع شده ( LNG ) نیز وارد می کند.

اهمیت گاز طبیعی برای اقتصاد ترکیه از اوایل سال ٢٠٠٠ میلادی به میزان قابل توجهی افزایش یافته است. در سال ٢٠٠٠ مصرف بخش برق از گاز طبیعی در ترکیه حدود ٢٢,٥ میلیون متر مکعب در روز گزارش شده است که این مقدار با توجه به آخرین داده های منتشره از سوی PFC Energy، در سال ٢٠٠٩ به ٥٣,٨ میلیون متر مکعب در روز و بیش از دو برابر افزایش یافته است.

به شکل مشابه، مصرف گاز طبیعی در بخش های مسکونی و طبیعی در ترکیه از حدود ٨,٢ و ١.٣ میلیون متر مکعب در روز در سال ٢٠٠٠ به ترتیب به ١٤,٦ و ٦.٩ میلیون متر مکعب در روز در سال ٢٠٠٩ افزایش یافته است. مصرف صنعتی نیز در طی این دوره سه برابر شده است.

در سال ٢٠٠٩ (سالی که جدید ترین داده های بخش اقتصاد ترکیه در دسترس هستند) بیشترین میزان استفاده از گاز طبیعی در ترکیه ( حدود ٥٧ درصد) در بخش برق گزارش شده است. سهم هر یک از بخش های صنعتی و مسکونی به طور جداگانه در این سال ١٥ درصد اعلام شده است.

اوج تقاضای گاز طبیعی ترکیه در ماه های زمستان و هنگامی است که استفاده از گاز یرای تولید برق و گرمایش فضا تا دو برابر فصل تابستان افزایش پیدا می کند. با توجه به ظرفیت کم ترکیه برای ذخیره سازی گاز طبیعی برای مواجهه با نوسانات تقاضای فصلی، این کشور در طول زمستان به شدت نیازمند افزایش واردات برای پوشش دادن به تقاضای داخلی است.

خطوط لوله واردات

اکثریت گاز ارسالی از روسیه به ترکیه از طریق خط لوله بلو استریم ( blue stream ) انتقال پیدا می کند، اگر چه حجم قابل ملاحظه ای از گاز مورد نیاز مراکز جمعیت داخل و اطراف استانبول نیز از طریق خط لوله بلغارستان_ ترکیه تامین می شود.

بر اساس گزارشهای منتشر از سوی سازمان PFC Energy،تر کیه درسال ٢٠١١ در مجموع حدود ٢٥,٢ میلیارد متر مکعب ( ٦٩ میلیون متر مکعب در روز ) گاز از روسیه وارد کرده است. همچنین واردات این کشور از ایران در سال ٢٠١١ حدود ٨,٢ میلیارد متر مکعب ( ٢٢.٥ میلیون متر مکعب در روز ) گزارش شده است که از طریق خط لوله تبریز_دوقبایازیت انجام شده است که به طور کلی به شبکه خط لوله مرکزی ترکیه تزریق و از طریق آن توزیع شده است.

علاوه بر این ترکیه در سال ٢٠١١ و از طریق خط لوله باکو_ تفلیس_ ارزروم و از طریق کشور آذربایجان نسبت به واردات حدود ٤ میلیارد مترمکعب گاز طبیعی ( حدود ١٠,٩ میلیون متر مکعب در روز ) مبادرت کرده است.

ظرفیت در دسترس خطوط لوله واردات گاز طبیعی ترکیه

با راه اندازی خط لوله باکو_تفلیس_ارزروم در سال ٢٠٠٧ و راه اندازی صادرات مجدد گاز طبیعی به یونان، ترکیه آغاز کرد فعالیتهای خود را به عنوان یک پل انرژی برای تامین گاز اروپا از طریق دریای خزر.

به هر حال، در درازمدت، موقعیت ترکیه به عنوان یک کشور ترانزیت کننده می تواند تحت تاثیر نیاز رو به رشد این کشور به تامین گاز طبیعی برای مصارف داخلی قرار گیرد. ترکیه برای اینکه بتواند به عنوان یک کشور فعال در ترانزیت گاز عمل نماید علاوه بر تامین نیاز داخلی باید قادر به تامین گاز برای انجام تعهدات صادرات مجدد و همچنین تامین ظرفیت کافی برای حمل و نقل گاز طبیعی از طریق این کشور به اروپا باشد.

این در حالی است که ترکیه از چندین سال قبل، برای پاسخگویی به تقاضای داخلی به طور قابل توجهی از خطوط لوله وارداتی بیش از حد ظرفیت بهره برداری کرده است و این موضوع فرسودگی سریع تر لوله های انتقال را در پی دارد.

البته طرح های متعدد خط لوله برای صادرات گاز از منطقه دریای خزر و همچنین پارس جنوبی پیشنهاد شده و در دست بررسی است که در اکثر این طرح ها پیش بینی می شود ترکیه نقش مهمی ایفا کند. البته علی رغم اینکه کشورهای مصرف کننده اروپایی به طور خاص علاقمند به تحقق حد اقل برخی از این پروژه ها هستند اما هیچ یک از این پروژه ها شروع نشده اند.

خطوط لوله های پیشنهادی عبارتند از:

خط لوله ناباکو ( Nabucco Pipeline )، که یکی از طرح هایی است که مدتهای مدیدی است در حال اجرا است و بیش از اندازه به تاخیر افتاده است. در صورت ساخت و اتمام این پروژه که با موانع بسیاری روبروست، این خط لوله قرار است از طریق ترکیه سالانه حدود ٣١ میلیارد مترمکعب (٨٥ میلیون متر مکعب در روز) به کشورهای اتریش، بلغارستان، رومانی و مجارستان منتقل کند.

خط لوله South East European Pipeline (SEEP)، شرکت بریتیش پترولیوم ( BP ) پیشنهاد شده بود که البته جزئیات زیادی از این پیشنهاد وجود ندارد. این طرح نیازمند ساخت تنها ١٢٨٠ کیلومتر خط لوله است همچنین متکی است به زیر ساختهای موجود و ممکن است فراتر از ظرفیت برنامه ریزی شده پروژه ناباکو باشد.

پروژه خط لوله ترانس آناتولی Trans Anatolian Pipeline (TANAP)، این پروژه به عنوان یک جایگزین برای پروژه بسیار به تاخیر افتاده "ناباکو " ارائه شده است. این پروژه با توجه به دو گزینه که عبارتند از امکان ارتقاء شبکه خط لوله فعلی بوتاس ( BOTAS ) و یا ساخت یک خط لوله مستقل جدید در سراسر ترکیه به منظور تسهیل در حمل و نقل گاز طبیعی آذربایجان از میدان شاه دنیز دوم مطرح شده است. ظرفیت این خط لوله در صورت رته اندازی ٣٠ میلیارد متر مکعب در سال ( ٨٢ میلیون متر مکعب در روز) خواهد بود.

گسترش خط لوله موجود ترکیه_یونان_ ایتالیا) Turkey-Greece-Italy Pipeline (ITGI، که برابر گزارش سال ٢٠١٣ مرکز مطالعات انرژی آمریکا، بخش ترکیه و یونان آن از سال ٢٠٠٧ عملیاتی شده است. بخش باقی مانده یونان_ ایتالیا در صورت راه اندازی قادر به انتقال حدود روزانه ٢٧ میلیون متر مکعب گاز طبیعی در روز خواهد بود.

خط لوله ترکیه به عراق Turkey-Iraq Pipeline، که به ترکیه امکان دسترسی به منابع گاز طبیعی عراق را می دهد. اگر چه یک یادداشت تفاهم در سال گذشته امضاء شد، برنامه ریزی برای ساخت و ساز هنوز ادامه دارد.

گسترش خط لوله گاز عربی Arab gas pipeline، به ترکیه که امکان پذیر می کند تحویل گاز به ترکیه را از طریق مصر به وسیله عبور خط لوله از اردن و سوریه. البته با توجه به بی ثباتی سیاسی و ناآرامی ها از سال ٢٠١١ در این منطقه این طرح تقریبا به طور کامل غیر ممکن و لغو شده است.

گاز طبیعی مایع شده LNG

بر اساس گزارش سازمان PFC Energy ترکیه واردات LNG خود را از پنج کشور الجزایر، نیجریه، قطر، مصر و نروژ انجام می دهد. واردات LNG به ترکیه از طریق دو پایانه مرمره ارگلیسی در تکیرداق و آلیاگا در در ازمیر انجام می شود.

ظرفیت سالانه ترمینال مرمره ارگلیسی حدود ٨,٢ میلیارد متر مکعب است و حد اکثر ظرفیت خروجی این پایانه ٢٢ میلیون متر مکعب در روز گزارش شده است. ترمینال آلیاگا نیز با ظرفیت سالانه ٦ میلیارد متر مکعب دارای حداکثر ظرفیت خروجی ١٦ میلیون متر مکعب در روز است.

برابر گزارش سازمان مطالعات انرژی آمریکا، در سال ٢٠١١ حدود ١٥ درصد از کل عرضه انرژی در ترکیه به LNG اختصاص یافته است.

برق

بیشتر برق ترکیه از طریق منابع حرارتی مرسوم تولید می شود و این در حالی است که دولت این کشور در نظر دارد در آینده حد اقل بخش از انرژی الکتریکی مورد نیاز کشور را از طریق نیروگاه های هسته ای تامین کند.

در سال ٢٠١٠، کل ظرفیت تولید برق ترکیه ٤٩,٥ میلیون کیلووات و همچنین مجموع خالص تولید برق در ترکیه و در سال ٢٠١١ نزدیک به ٢١٧ میلیارد کیلووات ساعت گزارش شده است.

تقاضای برق در در ترکیه در طی سالهای ٢٠٠١ تا ٢٠١٠ با افزایش ٧٠ درصدی روبرو بوده که بیشترین افزایش تقاضا در بین سالهای ٢٠٠٢ تا ٢٠٠٨ اتفاق افتاده است.

برابر آخرین امارهای موجود، منتشره از سوی مرکز آمار و اطلاعات آمریکا، حدود ٦٥ درصد از برق تولیدی در ترکیه از طریق سوختهای فسیلی، حدود ٣٢ درصد از طریق نیروگاه های برق آبی و بقیه از دیگر روشهای تولید برق صورت گرفته است.

زغال سنگ

ترکیه بیش از ٩٠ درصد زغال سنگ سخت مصرفی خود را از طریق واردات تامین می کند. با توجه به اهمیت زغال سنگ در ترکیه برای تولید برق این امکان به نظر می رسد که واردات آن در آینده افزایش یابد چرا که مراکز تولید برق از طریق سوخت زغال سنگ در آینده همچنان به عنوان یکی از منابع مهم انرژی در ترکیه باقی می ماند.

واردات زغال سنگ ترکیه عمدتا از طریق روسیه، استرالیا و ایالات متحده آمریکا انجام می شود.

اقتصاد و جمعیت

کشور ترکیه با مساحت ٧٨٣ هزار کیلومتر مربع و با جمعیتی بالغ بر ٨٠ میلیون نفر در همسایگی ایران در شمال غربی کشور قرار دارد. تولید ناخالص داخلی این کشور در سال ٢٠١٢ میلیادی ٧٨٣,١ میلیارد دلار بوده است که ٨.٩ درصد مربوط به بخش کشاورزی، ٢٨.١ درصد مربوط به بخش صنعت و ٦٣ درصد مابقی مربوط می شود به ارزش افزوده حاصل در بخش خدمات.

برابر آمار منتشره از سوی مرکز اطلاعات و آمار آمریکا، صادرات ترکیه در سال ٢٠١٢ بالغ بر ١٥٤,٢ میلیارد دلارو واردات این کشور حدود ٢٢٥.٦ میلیارد دلار گزارش شده است. بدهی خارجی این کشور در سال تا ٣١ دسامبر ٢٠١٢ برابر است با ٣٣١,٤ میلیارد دلار.

نتیجه

چنانکه در این گزارش اشاره شد، کشور ترکیه با توجه به قرار گرفتن در بین کشورهای دارای ذخایر عظیم نفت و گاز دریای خزر و خلیج فارس به عنوان تولید کننده انرژی و کشورهای اتحادیه اروپا به عنوان یکی از مصرف کننده های عمده انرژی در جهان، توان بالقوه تبدیل شدن به مرکز تبادلات انرژی منطقه را دارا است.

البته برخی ملاحظات سیاسی مانند فشارهای حاصل از تحریمهای آمریکا و اروپا علیه نفت و گاز ایران موجب وارد آمدن خسارتهای اقتصادی زیادی به ترکیه و کشورهای حاشیه دریای خزر و خلیج فارس شده است. این کشورها در صورتی که آمریکائیها و اروپائیها مسائل سیاسی را با مسائل اقتصادی و نفتی گره نمی زدند، می توانستند با بهره گرفتن از خاک سرزمینی ایران مسیرهای امن تر، سهل الوصول تر و ارزانتری را در اختیار داشته باشند. در این بین ترکیه هم با توجه به موقعیت استراتژیکی که به آن اشاره شد قادر بود علاوه بر تامین نیاز انرژی رو به رشد خود، از محل ترانزیت نفت و گاز درآمدهای سرشاری را کسب کرده و در جهت توسعه اقتصادی و افزایش رفاه اجتماعی خود به کار برد.

به هر حال آمریکاییها با دام تحریم اقتصادی ایران، اروپا را از انرژی ارزان و پاک، کشورهای حاشیه دریای خزر و خلیج فارس را از مسیرهای ارزانتر انتقال انرژی ( از طریق خطوط لوله ) و ترکیه را از درآمدهایی که می تواند از محل ترانزیت نفت گاز از طریق گسترش خطوط لوله عبوری از این کشور به دست آورد محروم کرده است. هر چند ترکیه هرگز زیر بار فشارهای آمریکا نرفته است و چون سالهای گذشته به عنوان یک دوست قدیمی به مبادلات انرژی و بازرگانی خود با ایران ادامه می دهد!.

نويسنده: پیمان جنوبی

شما می توانید مطالب و تصاویر خود را به آدرس زیر ارسال فرمایید.

bultannews@gmail.com